薪水一下來就被各家銀行扣光、開始借新還舊?卡債還不出來不是絕路,重點是趁早用對方法。這篇幫你看懂有哪些路可走、又該避開哪些雷。

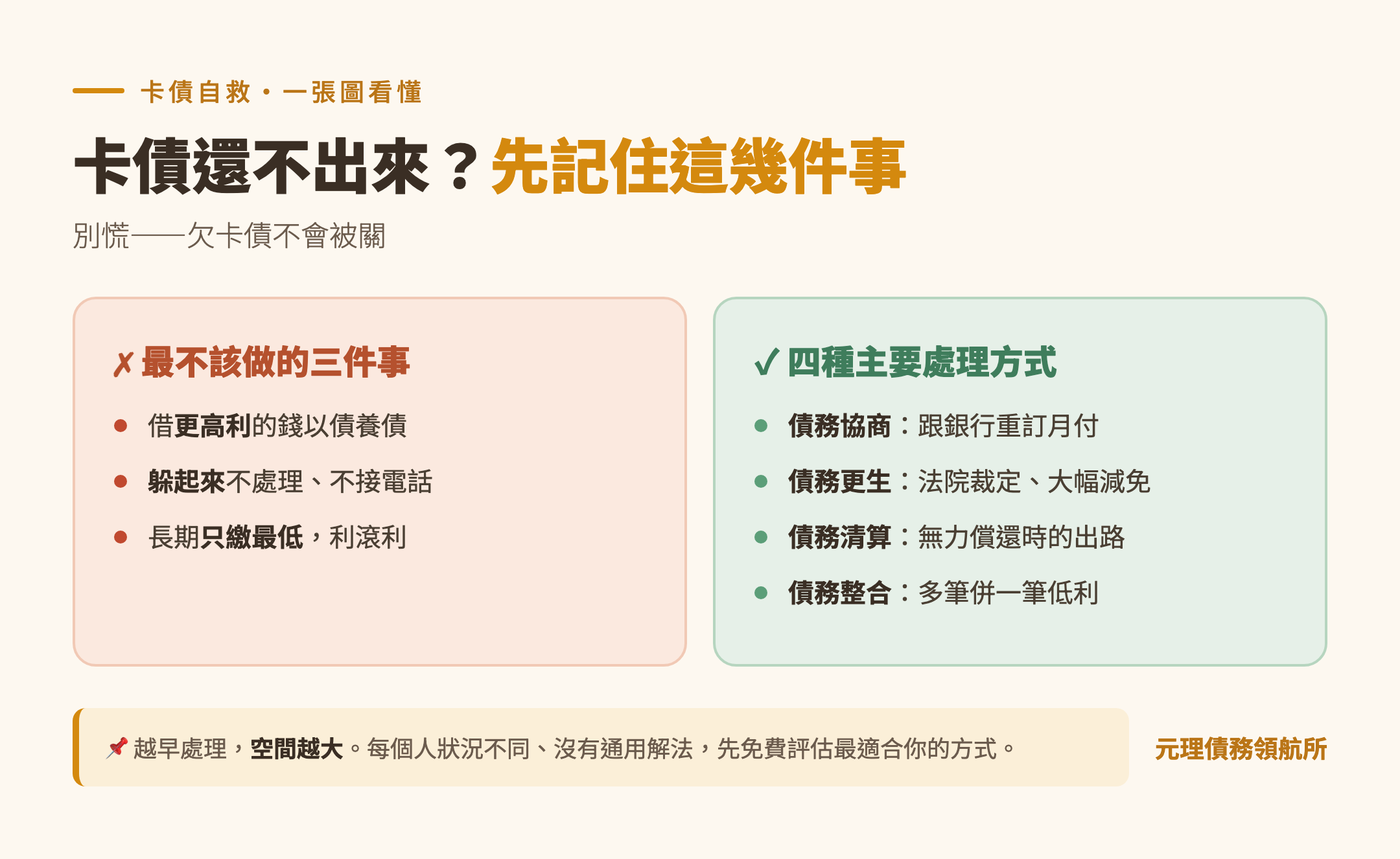

一、先別慌:欠卡債不會被關

欠卡債是民事債務,不會因此被判刑、坐牢。最嚴重的情況是銀行聲請強制執行、扣你三分之一的薪水——但即使到了這一步,仍然有方法可以處理。所以先冷靜,把狀況盤點清楚才是關鍵。

二、最不該做的三件事

- 再借錢來還債:辦現金卡、找民間借款來補洞,利息只會越滾越大,掉進以債養債的循環。

- 完全不理、相信「拖久就沒事」:放著不管,可能從電話催繳一路走到法院強制執行,處理空間越來越小。

- 輕信「一定能大幅減免」的誇大保證:先收高額前金又把話說死的,要特別小心。

三、卡債處理的四種主要方式

1. 前置協商 / 債務協商

與最大債權銀行重新訂定還得起的還款方案:降利率、拉長期數、減輕月付金。適合有穩定收入、但月繳壓力過大的人。

2. 債務更生

透過法院程序,依你的收入扣除必要生活費後,訂定還款計畫,還完即免責。適合真的繳不動、需要大幅減免的人。

3. 債務清算

債務金額過高或無收入時,由法院處分財產清償,審酌後可裁定免責、重新開始。適合完全無力償還的人。

4. 債務整合

把多筆高利貸款合併成單筆低利貸款,降低每月還款。適合信用狀況尚可、有條件整合的人。

四、我適合哪一種?三個判斷重點

- 收入穩不穩:有穩定收入較適合協商或整合;收入很低或不穩,更生/清算可能更合適。

- 負債金額多大:金額過高、根本繳不動,就要考慮法院程序(更生/清算)。

- 債權人組成:純銀行債務、還是混了民間借款與融資?這會影響該走哪條路。

📌 每個人的狀況不同,沒有一套通用解法。與其自己猜,不如先免費諮詢,讓專業幫你評估最適合的方式。

五、越早處理,空間越大

還在電話催繳階段,正是處理的好時機——主動規劃比被動等待更有彈性。一旦進入法院強制執行,雖然還是有救,但選擇會變少。所以發現自己快撐不住時,越早面對越好。

延伸閱讀:信用卡「最低應繳」陷阱:為什麼一直繳卻永遠還不完。